Nama : Angga Kurniawantoro

NPM : 10208136

Kelas : 3EA10

Dosen : Prihantoro

Dana Pihak Ketiga

A. Definisi Dana Pihak ke Tiga

Dana pihak ketiga adalah dana yang diperoleh dari masyarakat, dalam arti masyarakat sebagai individu, perusahaan, pemerintah, rumah tangga, koperasi, yayasan, dan lain-lain baik dalam mata uang rupiah maupun dalam valuta asing. Pada sebagian besar atau setiap bank, dana masyarakat ini merupakan dana terbesar yang dimiliki. Hal ini sesuai dengan fungsi bank sebagai penghimpunan dana dari masyarakat.

B. Usaha-Usaha yang dilakukan sebagai berikut:

1. Menghimpun dana dengan jalan mengeluarkan kertas berharga.

2. Sebagai perantara untuk mendapatkan kompanyon (dukungan dalam bentuk dana) dalam usaha patungan.

3. Perantara untuk mendapatkan tenaga ahli.

C. Jenis-Jenis Dana Pihak Ketiga antara lain:

1. Giro

Giro adalah suatu simpanan masyarakat baik dalam bentuk rupiah maupun valuta asing pada bank yang dalam transaksinya ( penarikan dan penyetoraan ) dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, kartu ATM, sarana bayar yang

lainnya atau dengan cara pemindah bukuan.

2. Tabungan

Tabungan adalah simpanan pihak ketiga dalam bentuk rupiah maupun valuta asing pada bank yang penarikannya hanya dapat dilakukan menurut syarat tertentu dari masing-masing bank penerbit.

3. Simpanan Berjangka

Simpanan berjangka terdiri dari tiga macam, antara lain:

a. Deposito Berjangka

Deposito berjangka adalah simpanan pihak ketiga dalam rupiah maupun valuta asing, yang diterbitkan atas nama nasabah kepada bank dan penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan bank yang bersangkutan. Simpanan berjangka termasuk deposit on call yang jangka waktunya relatif lebih singkat dan dapat ditarik sewaktu-waktu dengan pemberitahuan sebelumnya.

b. Sertifikat Deposito

Sertifikat deposito atau negotiable Certificate of Deposits yang sering disingkat dengan CD adalah deposito berjangka yang bukti simpanannya dapat diperdagangkan, yang juga merupakan surat pengakuan hutang dari bank dan lebaga keuangan bukan bank yang dapat diperjual belikan dalam pasar uang.

c. Deposit On Call

Deposito on call adalah simpanan atas nama ( atau pihak ketiga bukan bank ) dalam jumlah yang besar. Penarikannya hanya dapat dilakukan dengan pemberitahuan sebelumnya. Pemberitahuan nasabah kepada bank untuk penarikan tersebut dilakukan misalnya dalam jangka waktu sehari, tiga hari, seminggu, atau jangka waktu lainnya yang disepakati oleh nasabah dan bank yang bersangkutan.

Kamis, 07 April 2011

Tugas ke 8 Komputerisasi Lembaga Keuangan Perbankan

Nama : Angga Kurniawantoro

NPM : 10208136

Kelas : 3EA10

Dosen : Prihantoro

Jasa-Jasa Bank

Jasa-jasa bank merupakan kegiatan perbankan yang dilakukan oleh suatu bank untuk memperlancar kegiatan menghimpun dana dan menyalurkan dana. Semakin lengkap jasa bank yang diberikan maka akan semakin baik dengan demikian akan menarik nasabah.

Hal tersebut karena nasabah merasa nyaman melakukan kegiatan keuangan dari satu bank saja. Bank melaksanakan jasa ini tidak hanya untuk menarik perhatian nasabah semata-mata, namun juga untuk mencari keuntungan yang disebut dengan fee based.

Jasa – Jasa Perbankan :

1. Inkaso

2. Transfer

3. Safe Deposit Box (Kotak Penyimpanan)

4. Letter Of Credit (L/ C) (Ekspor Impor)

5. Travellers Cheque (Cek Perjalanan)

Penjelasan secara lengkap jasa-jasa perbankan sebagai berikut:

1. Inkaso

Inkaso merupakan kegiatan jasa Bank untuk melakukan amanat dari pihak ke tiga berupa penagihan sejumlah uang kepada seseorang atau badan tertentu di kota lain yang telah ditunjuk oleh si pemberi amanat.

Warkat Inkaso antara lain:

a. Warkat inkaso tanpa lampiran adalah warkat-warkat inkaso yang tidak dilampirkan dengan dokumen-dokumen apapun seperti cek, bilyet giro, wesel dan surat berharga

b. Warkat inkaso dengan lampiran adalah warkat-warkat inkaso yang dilampirkan dengan dokumen-dokumen lainnya seperti kwitansi, faktur, polis asuransi dan dokumen-dokumen

penting.

Jenis Inkaso sebagai berikut:

a. Inkaso Keluar merupakan kegiatan untuk menagih suatu warkat yang telah diterbitkan oleh nasabah bank lain. Di sini bank menerima amanat dari nasabahnya sendiri untuk menagih warkat tersebut kepada seseorang nasabah bank lain di kota lain.

b. Inkaso Masuk merupakan kegiatan yang masuk atas warkat yang telah diterbitkan oleh nasabah sendiri. Dalam kegiatan inkaso masuk, bank hanya memeriksa kecukupan dari nasabahnya yang telah menerbitkan warkat kepada pihak ke tiga.

2. Transfer

Transfer adalah suatu kegiatan jasa bank untuk memindahkan sejumlah dana tertentu sesuai dengan perintah si pemberi amanat yang ditujukan untuk keuntungan seseorang yang ditunjuk sebagai penerima transfer. Baik transfer uang keluar atau masuk akan mengakibatkan adanya hubungan antar cabang yang bersifat timbal balik, artinya bila satu cabang mendebet cabang lain mengkredit.

a. Transfer Keluar

Salah satu jenis pengiriman uang yang dapat menyederhanakan lalu lintas pembayaran adalah dengan pengiriman uang keluar. Media untuk melakukan transfer ini adalah secara tertulis ataupun melalui kawat.

Pembatalan Transfer keluar : Bila terjadi pembatalan transfer, haruslah diperhatikan bahwa pembatalan tersebut hanya dapat dilakukan bila transfer keluar belum dibayarkan kepada si penerima uang dan untuk itu bank pemberi amanat harus memberi perintah berupa “stop payment” kepada cabang pembayaran. Pembayaran pembatalan ini baru dapat dilakukan oleh bank pemberi amanat kepada nasabah pemberi amanat hanya apabila telah diterima berita konfirmasi dari bank pembayar bahwa memang transfer dimaksud belum dibayarkan.

b. Transfer Masuk

Transfer masuk, dimana bank menerima amanat dari salah satu cabang untuk membayar sejumlah uang kepada seseorang beneficiary. Dalam hal ini bank pembayar akan membukukan hasil transfer kepada rekening nasabah beneficiary bila ia memiliki rekening di bank pembayar. Transfer masuk tidak dikenakan lagi komisi karena si nasabah pemberi amanat telah dibebankan sejumlah komisi pada saat memberikan amanat transfer.

Pembatalan Transfer Masuk : Jika terjadi pembatalan, pertama – tama yang harus dilakukan adalah memeriksa apakah hasil transfer telah dibayarkan kepada beneficiary. Bila ternyata belum, akan diblokir dan dibatalkan untuk kemudian dikembalikan kepada cabang pemberi amanat melalui pemindahbukuan.

3. Safe Deposito Box

Safe Deposit Box atau dikenal dengan istilah safe loket jasa pelayanan ini memberikan layanan penyewaan box atau kotak pengaman tempat menyimpan surat-surat berharga atau barang ¬barang berharga milik nasabah. Biasanya surat-surat atau barang-barang berharga yang disimpan di dalam box tersebut aman dari pencurian dan kebakaran. Kepada nasabah penyewa box dikenakan biaya sewa yang besarnya tergantung dari ukuran box serta jangka waktu penyewaan.

Kegunaan Safe Deposit Box antara lain:

1. Untuk menyimpan surat-surat berharga dan surat-surat penting seperti sertifikat-sertifikat, saham, obligasi, surat perjanjian, akte kelahiran, ijazah, dan lain-lain.

2. Untuk menyimpan benda-benda berharga seperti emas, berlian, mutiara, intan, dan lain-lain.

Barang-barang Yang Dilarang Disimpan Dalam Safe Deposit Box

1. Narkotik dan sejenisnya

2. Bahan yang mudah meledak

Keuntungan Safe Deposit Box

1. Bagi Bank

a. Biaya sewa

b. Uang jaminan yang mengendap

c. Pelayanan nasabah

2. Bagi Nasabah

a. Menjamin kerahasiaan barang-barang yang disimpan

b. Keamanan barang terjamin

4. Letter of Credit

Letter of Credit atau dalam bahasa Indonesia disebut Surat Kredit Berdokumen merupakan salah satu jasa yang ditawarkan bank dalam rangka pembelian barang, berupa penangguhan pembayaran pembelian oleh pembeli sejak LC dibuka sampai dengan jangka waktu tertentu sesuai perjanjian. Berdasarkan pengertian tersebut, tipe perjanjian yang dapat difasilitasi LC terbatas hanya pada perjanjian jual – beli, sedangkan fasilitas yang diberikan adalah berupa penangguhan pembayaran.

Jenis dan Manfaat Letter of Credit

Isi dari perjanjian LC mencakup banyak hal seperti jangka waktu, pembatalan, cara pembayaran dan lain-lain. Berdasarkan isi perjanjian tersebut, LC dapat dibedakan menjadi beberapa jenis:

a. Ruang Lingkup Transaksi

- LC Impor:adalah LC yang digunakan untuk mengadakan transaksi jual beli barang/jasa melewati batas – batas Negara.

- LC Dalam Negeri atau Surat Kredit Berdokumen Dalam Negeri (SKBDN):adalah LC yang digunakan untuk mengadakan transaksi di dalam wilayah suatu Negara.

b. Saat Penyelesaian

- Sight LC:adalah LC yang penangguhan pembayarannya sampai dengan dokumen tiba.

- Usance LC:adalah LC yang penangguhan pembayarannya sampai wesel yang diterbitkan jatuh tempo (tidak lebih lama dari 180 hari).

c. Pembatalan

- Revocable LC:adalah LC yang dapat dibatalkan atau diubah secara sepihak oleh issuing bank setiap saat tanpa pemberitahuan terlebih dahulu kepada pihak yang berhak menerima pembayaran (beneficiary). LC jenis ini biasanya digunakan sebagai bekal awal sebelum negosiasi antara importir dan eksportir mencapai kesepakatan final.

- Irrevocable LC:adalah LC yand tidak dapat dibatalkan atau diubah secara sepihak oleh issuing bank setiap saat tanpa persetujuan beneficiary. Apabila suatu LC tidak secara eksplisit menyatakan ‘revocable’ atau ‘irrevocable’, maka LC tersebut dianggap sebagai irrevocable LC.

d. Pengalihan Hak

- Transferable LC:adalah LC yang diberikan hak kepada beneficiary untuk mengalihkan sebagian atau seluruh hak penerimaan pembayaran kepada pihak lain. Pengalihan hak ini hanya dapat dilakukan satu kali.

- Untransferable LC:adalah LC yang tidak memberikan hak kepada beneficiary untuk mengalihkan sebagian atau seluruh hak penerimaan pembayaran kepada pihak lain.

e. Pihak advising bank

- General/Negotiating/Non-Restricted LC:adalah LC yang tidak menyebutkan dengan bank yang akan menjadi advising bank.

- Restricted/Straight LC:adalah LC yang menyebutkan dengan tegas bank yang menjadi advising bank.

f. Cara Pembayaran kepada Beneficiary

- Standby LC:adalah surat pernyataan dari pihak bank yang menyatakan bahwa apabila pihak yang dijamin (nasabah bank tersebut) cidera janji maka pihak bank akan menerbitkan Sight LC untuk kepentingan yang menerima jaminan yaitu beneficiary.

- Red-Clause LC:adalah LC yang memperkenankan penarikan sejumlah tertentu uang muka oleh beneficiary. LC ini diterbitkan biasanya hanya apabila issuing bank benar – benar percaya pada reputasi beneficiary.

- Clean LC:adalah LC yang pembayarannya kepada beneficiary dapat dilakukan hanya atas dasar kwitansi/wesel/cek tanpa harus menyerahkan dokumen pengiriman barang. Manfaat yang dapat diharapkan oleh bank dengan memberikan fasilitas Letter of Credit kepada nasabahnya antara lain adalah:

- Penerimaan biaya administrasi berupa provisi/komisi yang merupakan fee based income bagi bank.

- Pengendapan dana setoran yang merupakan dana murah bagi bank.

- Pemberian pelayanan kepada nasabahnya sehingga nasabah menjadi lebih loyal kepada bank.

5. Traveller Cheque (Cek Perjalanan)

Travellers Cheque (Cek Perjalanan) merupakan cek perjalanan yang biasa digunakan oleh turis atau wisatawan. Cek Wisata dapat dipergunakan sebagai alat pembayaran diberbagai tempat pembelanjaan atau hiburan seperti hotel, supermarket. Cek Wisata juga bisa digunakan sebagai hadiah kepada para relasinya.

J Diterbitkan oleh bank-bank terkemuka di dunia

J Bank Devisa selaku Selling Agent dan’atau Paying Agent)

J Dalam mata uang yang kuat (hard Currency) seperti : US Dollar, Poundsterling, Yen, Euro

J Membayar biaya penginapan, restoran, belanja, tiket pesawat

J Dapat ditukar dengan uang tunai, disimpan dalam rekening giro, dapat diwariskan.

SUMBER

http://imamnugraha.wordpress.com/2010/03/16/jasa-jasa-bank/

http://jagatrian.wordpress.com/2011/03/05/jasa-jasa-bank/

ega.staff.gunadarma.ac.id/Downloads/files/13591/INKASO.doc

NPM : 10208136

Kelas : 3EA10

Dosen : Prihantoro

Jasa-Jasa Bank

Jasa-jasa bank merupakan kegiatan perbankan yang dilakukan oleh suatu bank untuk memperlancar kegiatan menghimpun dana dan menyalurkan dana. Semakin lengkap jasa bank yang diberikan maka akan semakin baik dengan demikian akan menarik nasabah.

Hal tersebut karena nasabah merasa nyaman melakukan kegiatan keuangan dari satu bank saja. Bank melaksanakan jasa ini tidak hanya untuk menarik perhatian nasabah semata-mata, namun juga untuk mencari keuntungan yang disebut dengan fee based.

Jasa – Jasa Perbankan :

1. Inkaso

2. Transfer

3. Safe Deposit Box (Kotak Penyimpanan)

4. Letter Of Credit (L/ C) (Ekspor Impor)

5. Travellers Cheque (Cek Perjalanan)

Penjelasan secara lengkap jasa-jasa perbankan sebagai berikut:

1. Inkaso

Inkaso merupakan kegiatan jasa Bank untuk melakukan amanat dari pihak ke tiga berupa penagihan sejumlah uang kepada seseorang atau badan tertentu di kota lain yang telah ditunjuk oleh si pemberi amanat.

Warkat Inkaso antara lain:

a. Warkat inkaso tanpa lampiran adalah warkat-warkat inkaso yang tidak dilampirkan dengan dokumen-dokumen apapun seperti cek, bilyet giro, wesel dan surat berharga

b. Warkat inkaso dengan lampiran adalah warkat-warkat inkaso yang dilampirkan dengan dokumen-dokumen lainnya seperti kwitansi, faktur, polis asuransi dan dokumen-dokumen

penting.

Jenis Inkaso sebagai berikut:

a. Inkaso Keluar merupakan kegiatan untuk menagih suatu warkat yang telah diterbitkan oleh nasabah bank lain. Di sini bank menerima amanat dari nasabahnya sendiri untuk menagih warkat tersebut kepada seseorang nasabah bank lain di kota lain.

b. Inkaso Masuk merupakan kegiatan yang masuk atas warkat yang telah diterbitkan oleh nasabah sendiri. Dalam kegiatan inkaso masuk, bank hanya memeriksa kecukupan dari nasabahnya yang telah menerbitkan warkat kepada pihak ke tiga.

2. Transfer

Transfer adalah suatu kegiatan jasa bank untuk memindahkan sejumlah dana tertentu sesuai dengan perintah si pemberi amanat yang ditujukan untuk keuntungan seseorang yang ditunjuk sebagai penerima transfer. Baik transfer uang keluar atau masuk akan mengakibatkan adanya hubungan antar cabang yang bersifat timbal balik, artinya bila satu cabang mendebet cabang lain mengkredit.

a. Transfer Keluar

Salah satu jenis pengiriman uang yang dapat menyederhanakan lalu lintas pembayaran adalah dengan pengiriman uang keluar. Media untuk melakukan transfer ini adalah secara tertulis ataupun melalui kawat.

Pembatalan Transfer keluar : Bila terjadi pembatalan transfer, haruslah diperhatikan bahwa pembatalan tersebut hanya dapat dilakukan bila transfer keluar belum dibayarkan kepada si penerima uang dan untuk itu bank pemberi amanat harus memberi perintah berupa “stop payment” kepada cabang pembayaran. Pembayaran pembatalan ini baru dapat dilakukan oleh bank pemberi amanat kepada nasabah pemberi amanat hanya apabila telah diterima berita konfirmasi dari bank pembayar bahwa memang transfer dimaksud belum dibayarkan.

b. Transfer Masuk

Transfer masuk, dimana bank menerima amanat dari salah satu cabang untuk membayar sejumlah uang kepada seseorang beneficiary. Dalam hal ini bank pembayar akan membukukan hasil transfer kepada rekening nasabah beneficiary bila ia memiliki rekening di bank pembayar. Transfer masuk tidak dikenakan lagi komisi karena si nasabah pemberi amanat telah dibebankan sejumlah komisi pada saat memberikan amanat transfer.

Pembatalan Transfer Masuk : Jika terjadi pembatalan, pertama – tama yang harus dilakukan adalah memeriksa apakah hasil transfer telah dibayarkan kepada beneficiary. Bila ternyata belum, akan diblokir dan dibatalkan untuk kemudian dikembalikan kepada cabang pemberi amanat melalui pemindahbukuan.

3. Safe Deposito Box

Safe Deposit Box atau dikenal dengan istilah safe loket jasa pelayanan ini memberikan layanan penyewaan box atau kotak pengaman tempat menyimpan surat-surat berharga atau barang ¬barang berharga milik nasabah. Biasanya surat-surat atau barang-barang berharga yang disimpan di dalam box tersebut aman dari pencurian dan kebakaran. Kepada nasabah penyewa box dikenakan biaya sewa yang besarnya tergantung dari ukuran box serta jangka waktu penyewaan.

Kegunaan Safe Deposit Box antara lain:

1. Untuk menyimpan surat-surat berharga dan surat-surat penting seperti sertifikat-sertifikat, saham, obligasi, surat perjanjian, akte kelahiran, ijazah, dan lain-lain.

2. Untuk menyimpan benda-benda berharga seperti emas, berlian, mutiara, intan, dan lain-lain.

Barang-barang Yang Dilarang Disimpan Dalam Safe Deposit Box

1. Narkotik dan sejenisnya

2. Bahan yang mudah meledak

Keuntungan Safe Deposit Box

1. Bagi Bank

a. Biaya sewa

b. Uang jaminan yang mengendap

c. Pelayanan nasabah

2. Bagi Nasabah

a. Menjamin kerahasiaan barang-barang yang disimpan

b. Keamanan barang terjamin

4. Letter of Credit

Letter of Credit atau dalam bahasa Indonesia disebut Surat Kredit Berdokumen merupakan salah satu jasa yang ditawarkan bank dalam rangka pembelian barang, berupa penangguhan pembayaran pembelian oleh pembeli sejak LC dibuka sampai dengan jangka waktu tertentu sesuai perjanjian. Berdasarkan pengertian tersebut, tipe perjanjian yang dapat difasilitasi LC terbatas hanya pada perjanjian jual – beli, sedangkan fasilitas yang diberikan adalah berupa penangguhan pembayaran.

Jenis dan Manfaat Letter of Credit

Isi dari perjanjian LC mencakup banyak hal seperti jangka waktu, pembatalan, cara pembayaran dan lain-lain. Berdasarkan isi perjanjian tersebut, LC dapat dibedakan menjadi beberapa jenis:

a. Ruang Lingkup Transaksi

- LC Impor:adalah LC yang digunakan untuk mengadakan transaksi jual beli barang/jasa melewati batas – batas Negara.

- LC Dalam Negeri atau Surat Kredit Berdokumen Dalam Negeri (SKBDN):adalah LC yang digunakan untuk mengadakan transaksi di dalam wilayah suatu Negara.

b. Saat Penyelesaian

- Sight LC:adalah LC yang penangguhan pembayarannya sampai dengan dokumen tiba.

- Usance LC:adalah LC yang penangguhan pembayarannya sampai wesel yang diterbitkan jatuh tempo (tidak lebih lama dari 180 hari).

c. Pembatalan

- Revocable LC:adalah LC yang dapat dibatalkan atau diubah secara sepihak oleh issuing bank setiap saat tanpa pemberitahuan terlebih dahulu kepada pihak yang berhak menerima pembayaran (beneficiary). LC jenis ini biasanya digunakan sebagai bekal awal sebelum negosiasi antara importir dan eksportir mencapai kesepakatan final.

- Irrevocable LC:adalah LC yand tidak dapat dibatalkan atau diubah secara sepihak oleh issuing bank setiap saat tanpa persetujuan beneficiary. Apabila suatu LC tidak secara eksplisit menyatakan ‘revocable’ atau ‘irrevocable’, maka LC tersebut dianggap sebagai irrevocable LC.

d. Pengalihan Hak

- Transferable LC:adalah LC yang diberikan hak kepada beneficiary untuk mengalihkan sebagian atau seluruh hak penerimaan pembayaran kepada pihak lain. Pengalihan hak ini hanya dapat dilakukan satu kali.

- Untransferable LC:adalah LC yang tidak memberikan hak kepada beneficiary untuk mengalihkan sebagian atau seluruh hak penerimaan pembayaran kepada pihak lain.

e. Pihak advising bank

- General/Negotiating/Non-Restricted LC:adalah LC yang tidak menyebutkan dengan bank yang akan menjadi advising bank.

- Restricted/Straight LC:adalah LC yang menyebutkan dengan tegas bank yang menjadi advising bank.

f. Cara Pembayaran kepada Beneficiary

- Standby LC:adalah surat pernyataan dari pihak bank yang menyatakan bahwa apabila pihak yang dijamin (nasabah bank tersebut) cidera janji maka pihak bank akan menerbitkan Sight LC untuk kepentingan yang menerima jaminan yaitu beneficiary.

- Red-Clause LC:adalah LC yang memperkenankan penarikan sejumlah tertentu uang muka oleh beneficiary. LC ini diterbitkan biasanya hanya apabila issuing bank benar – benar percaya pada reputasi beneficiary.

- Clean LC:adalah LC yang pembayarannya kepada beneficiary dapat dilakukan hanya atas dasar kwitansi/wesel/cek tanpa harus menyerahkan dokumen pengiriman barang. Manfaat yang dapat diharapkan oleh bank dengan memberikan fasilitas Letter of Credit kepada nasabahnya antara lain adalah:

- Penerimaan biaya administrasi berupa provisi/komisi yang merupakan fee based income bagi bank.

- Pengendapan dana setoran yang merupakan dana murah bagi bank.

- Pemberian pelayanan kepada nasabahnya sehingga nasabah menjadi lebih loyal kepada bank.

5. Traveller Cheque (Cek Perjalanan)

Travellers Cheque (Cek Perjalanan) merupakan cek perjalanan yang biasa digunakan oleh turis atau wisatawan. Cek Wisata dapat dipergunakan sebagai alat pembayaran diberbagai tempat pembelanjaan atau hiburan seperti hotel, supermarket. Cek Wisata juga bisa digunakan sebagai hadiah kepada para relasinya.

J Diterbitkan oleh bank-bank terkemuka di dunia

J Bank Devisa selaku Selling Agent dan’atau Paying Agent)

J Dalam mata uang yang kuat (hard Currency) seperti : US Dollar, Poundsterling, Yen, Euro

J Membayar biaya penginapan, restoran, belanja, tiket pesawat

J Dapat ditukar dengan uang tunai, disimpan dalam rekening giro, dapat diwariskan.

SUMBER

http://imamnugraha.wordpress.com/2010/03/16/jasa-jasa-bank/

http://jagatrian.wordpress.com/2011/03/05/jasa-jasa-bank/

ega.staff.gunadarma.ac.id/Downloads/files/13591/INKASO.doc

Tugas ke 7 Komputerisasi Lembaga Keuangan Perbankan

Nama : Angga Kurniawantoro

NPM : 10208136

Kelas : 3EA10

Dosen : Prihantoro

Kredit Usaha Kecil (KUK)

Kredit UKM (Usaha Kecil dan Menengah) adalah kredit yang diberikan oleh pemerintah melalui dunia perbankan dengan tujuan untuk mendorong tumbuhnya usaha manufaktur dan sektor riil sehingga tercipta iklim usaha yang sehat dan mendorong investasi. Dengan tumbuhnya investasi diharapkan dapat meningkatkan pendapatan nasional yang pada akhirnya akan meningkatkan kesejahteraan rakyat.

Kredit Usaha Kecil (KUK) merupakan kredit atau pembiayaan dari Bank untk investasi dan atau modal kerja, yang diberikan dalam Rupiah dan atau Valuta asing kepada nasabah usaha kecil dengan plafond kredit keseluruhan maksimal Rp. 500.000.000,- (lima ratus juta rupiah) untuk membiayai usaha yang produktif.

Macam-macam KUK antara lain:

1. KUK-Kredit Investasi

KUK-kredit investasi adalah kredit jangka menengah atau panjang yang diberikan kepada (calon) debitur untuk membiayai barang-barang modal dalam rangka rehabilitasi, modernisasi, perluasan ataupun pendirian proyek baru, dengan jangka waktu maksimal 10 tahun.

2. KUK-Kredit Modal Kerja

KUK-kredit modal kerja adalah kredit yang diberikan untuk memenuhi kebutuhan modal kerja yang habis dalam satu siklus usaha.

3. KUK-Kredit Modal Kerja Kontraktor

KUK-kredit modal kerja kontraktor adalah kredit yang diberikan untuk memenuhi kebutuhan modal kerja khusus bagi usaha jasa kontraktor yang habis dalam satu siklus usaha.

4. KUK-Channeling

KUK-channeling adalah Kredit Modal Kerja atau Kredit Investasi yang diberikan melalui kerjasama dengan Lembaga pembiayaan atau Bank Umum lainnya.

Jenis Kredit terdiri dari :

1. Kredit jangka pendek : berlangsung selama 1 tahun.

2. Kredit jangka menengah : berlangsung antara 1 – 3 tahun.

3. Kredit jangka panjang : berlangsung 1-5 tshun.

Persyaratan Kredit sebagai berikut :

a. Tidak diperkenankan kredit tanpa jaminan.

b. Dapat membandingkan strategi perkreditan strategi pemberian kredit harus tepat dalam besaran ekonomi yang stabil.

c. Dalam proses penilaian kredit untuk menganalisis calon debitur apakah menunjukkan indikasi kelangsungan bayaran positif atau tidak, hal ini dilakukan dengan syarat 6 C, yaitu :

(1) Character : karakter nasabah berkaitan dengan watak seseorang dimana apakah ada keinginan untuk membayar, apakah pemohon akan tetap memenuhi kewajibannya. Cara mengetahuinya melalui wawancara, riwayat hidup, reputasi dari lingkungan usaha atau saudara, meneliti kegiatan dan pengalaman usaha.

(2) Capacity : bagaimana kemampuan nasabah dalam memenuhi kewajibannya, harus diperhatikan cash flow, proyeksi neraca/laporan keuangan, kemampuan manajemen, pemasaran, teknis, kewajiban pada pihak lain.

(3) Capital : nilai kekayaan. Biasanya diukur dengan modal sendiri perbandingan aktiva dikurangi passiva. Kredit sebagai tambahan modal. Modal harus lebih besar dari kredit.

(4) Colateral : Jaminan – jaminan yang langsung diserahkan kepada bank, bisa surat berharga tapi bentuk fisiknya diperiksa.

(5) Condition of economy : Kondisi perekonomian, apakah memperbolehkan pemberian kredit. Kepastian produk meliputi perkembangan produk dan bahan baku, pemasaran, teknologi, dll.

(6) Constrains : hambatan-hambatan yang mungkin timbul dari si pengambil kredit.

Tujuan kredit :

1. Profitability : keuntungan dilihat dari bank sebagai pemberi kredit dan nasabah sebagai penerima kredit.

2. Safety : keamanan, bahwa uang yang dipinjam akan kembali lagi.

3. Keuntungan bank : selisih bunga kredit dan bunga tabungan dikurangi biaya operaisonal.

Fungsi Kredit :

1. Meningkatkan utility dari modal (Daya guna uang) artinya uang itu produktif.

2. Meningkatkan utility dari suatu barang artinya menambah nilai jual suatu barang.

3. Meningkatkan peredaran dan lalu lintas uang artinya akan mempercepat laju uang/ekonomi.

4. Meningkatkan kegairahan usaha Contoh : KIK, KMKP, KUT, kredit UKM.

5. Kredit sebagai alat stabilitas ekonomi : pengendali inflasi, peningkatan ekspor, rehabilitasi prasarana, pemenuhan kebutuhan pokok rakyat.

6. Kredit sebagai jembatan meningkatkan pendapatan nasional

7. Kredit sebagai hubungan ekonomi Internasional.

Berdasarkan uraian di atas mengenai kredit, maka dapat kita analisis bahwa dengan adanya kredit UKM akan meningkatkan laju perekonomian, sehingga pada akhirnya akan meningkatkan kemakmuran dan kesejahteraan rakyat. Hal itu dikarenakan dengan kredit UKM maka akan memberikan tambahan modal dan investasi sehingga mendorong tumbuhnya usaha manufaktur dan sektor riil, dengan meningkatnya sektor riil maka pendapatan nasional akan meningkat, dengan pendapatan per kapita yang meningkat maka secara otomatis akan meningkatkan kemakmuran dan kesejahteraan rakyat karena pendapatan per kapita merupakan salah satu indicator tingkat kemakmuran suatu negara. Namun dalam pemberian kredit UKM ini harus dilakukan manajemen yang baik, terutama manajemen berbasis resiko, karena dengan adanya manajemen yang baik maka diharapkan tidak terjadi kredit UKM yang macet. Menurut analisis saya kredit UKM macet tidak akan terjadi jika proses pemberian kredit UKM berjalan secara professional dan memenuhi prosedur yang berlaku. Dari analisis kredit UKM yang macet disebabkan antara lain oleh adanya pemberian kredit kepada usaha yang fiktif, kurangnya prinsip kehati-hatian bank, kurangnya manajemen yang professional, tidak memenuhi persyaratan 6 C, tidak memenuhi prosedur yang berlaku, dll.

Sumber:

http://khaerul21.wordpress.com/2009/06/23/analisis-artikel-kredit-usaha-kecil-dan-menengah/

http://www.scribd.com/doc/24849810/Kredit-KUK-pbi0302

NPM : 10208136

Kelas : 3EA10

Dosen : Prihantoro

Kredit Usaha Kecil (KUK)

Kredit UKM (Usaha Kecil dan Menengah) adalah kredit yang diberikan oleh pemerintah melalui dunia perbankan dengan tujuan untuk mendorong tumbuhnya usaha manufaktur dan sektor riil sehingga tercipta iklim usaha yang sehat dan mendorong investasi. Dengan tumbuhnya investasi diharapkan dapat meningkatkan pendapatan nasional yang pada akhirnya akan meningkatkan kesejahteraan rakyat.

Kredit Usaha Kecil (KUK) merupakan kredit atau pembiayaan dari Bank untk investasi dan atau modal kerja, yang diberikan dalam Rupiah dan atau Valuta asing kepada nasabah usaha kecil dengan plafond kredit keseluruhan maksimal Rp. 500.000.000,- (lima ratus juta rupiah) untuk membiayai usaha yang produktif.

Macam-macam KUK antara lain:

1. KUK-Kredit Investasi

KUK-kredit investasi adalah kredit jangka menengah atau panjang yang diberikan kepada (calon) debitur untuk membiayai barang-barang modal dalam rangka rehabilitasi, modernisasi, perluasan ataupun pendirian proyek baru, dengan jangka waktu maksimal 10 tahun.

2. KUK-Kredit Modal Kerja

KUK-kredit modal kerja adalah kredit yang diberikan untuk memenuhi kebutuhan modal kerja yang habis dalam satu siklus usaha.

3. KUK-Kredit Modal Kerja Kontraktor

KUK-kredit modal kerja kontraktor adalah kredit yang diberikan untuk memenuhi kebutuhan modal kerja khusus bagi usaha jasa kontraktor yang habis dalam satu siklus usaha.

4. KUK-Channeling

KUK-channeling adalah Kredit Modal Kerja atau Kredit Investasi yang diberikan melalui kerjasama dengan Lembaga pembiayaan atau Bank Umum lainnya.

Jenis Kredit terdiri dari :

1. Kredit jangka pendek : berlangsung selama 1 tahun.

2. Kredit jangka menengah : berlangsung antara 1 – 3 tahun.

3. Kredit jangka panjang : berlangsung 1-5 tshun.

Persyaratan Kredit sebagai berikut :

a. Tidak diperkenankan kredit tanpa jaminan.

b. Dapat membandingkan strategi perkreditan strategi pemberian kredit harus tepat dalam besaran ekonomi yang stabil.

c. Dalam proses penilaian kredit untuk menganalisis calon debitur apakah menunjukkan indikasi kelangsungan bayaran positif atau tidak, hal ini dilakukan dengan syarat 6 C, yaitu :

(1) Character : karakter nasabah berkaitan dengan watak seseorang dimana apakah ada keinginan untuk membayar, apakah pemohon akan tetap memenuhi kewajibannya. Cara mengetahuinya melalui wawancara, riwayat hidup, reputasi dari lingkungan usaha atau saudara, meneliti kegiatan dan pengalaman usaha.

(2) Capacity : bagaimana kemampuan nasabah dalam memenuhi kewajibannya, harus diperhatikan cash flow, proyeksi neraca/laporan keuangan, kemampuan manajemen, pemasaran, teknis, kewajiban pada pihak lain.

(3) Capital : nilai kekayaan. Biasanya diukur dengan modal sendiri perbandingan aktiva dikurangi passiva. Kredit sebagai tambahan modal. Modal harus lebih besar dari kredit.

(4) Colateral : Jaminan – jaminan yang langsung diserahkan kepada bank, bisa surat berharga tapi bentuk fisiknya diperiksa.

(5) Condition of economy : Kondisi perekonomian, apakah memperbolehkan pemberian kredit. Kepastian produk meliputi perkembangan produk dan bahan baku, pemasaran, teknologi, dll.

(6) Constrains : hambatan-hambatan yang mungkin timbul dari si pengambil kredit.

Tujuan kredit :

1. Profitability : keuntungan dilihat dari bank sebagai pemberi kredit dan nasabah sebagai penerima kredit.

2. Safety : keamanan, bahwa uang yang dipinjam akan kembali lagi.

3. Keuntungan bank : selisih bunga kredit dan bunga tabungan dikurangi biaya operaisonal.

Fungsi Kredit :

1. Meningkatkan utility dari modal (Daya guna uang) artinya uang itu produktif.

2. Meningkatkan utility dari suatu barang artinya menambah nilai jual suatu barang.

3. Meningkatkan peredaran dan lalu lintas uang artinya akan mempercepat laju uang/ekonomi.

4. Meningkatkan kegairahan usaha Contoh : KIK, KMKP, KUT, kredit UKM.

5. Kredit sebagai alat stabilitas ekonomi : pengendali inflasi, peningkatan ekspor, rehabilitasi prasarana, pemenuhan kebutuhan pokok rakyat.

6. Kredit sebagai jembatan meningkatkan pendapatan nasional

7. Kredit sebagai hubungan ekonomi Internasional.

Berdasarkan uraian di atas mengenai kredit, maka dapat kita analisis bahwa dengan adanya kredit UKM akan meningkatkan laju perekonomian, sehingga pada akhirnya akan meningkatkan kemakmuran dan kesejahteraan rakyat. Hal itu dikarenakan dengan kredit UKM maka akan memberikan tambahan modal dan investasi sehingga mendorong tumbuhnya usaha manufaktur dan sektor riil, dengan meningkatnya sektor riil maka pendapatan nasional akan meningkat, dengan pendapatan per kapita yang meningkat maka secara otomatis akan meningkatkan kemakmuran dan kesejahteraan rakyat karena pendapatan per kapita merupakan salah satu indicator tingkat kemakmuran suatu negara. Namun dalam pemberian kredit UKM ini harus dilakukan manajemen yang baik, terutama manajemen berbasis resiko, karena dengan adanya manajemen yang baik maka diharapkan tidak terjadi kredit UKM yang macet. Menurut analisis saya kredit UKM macet tidak akan terjadi jika proses pemberian kredit UKM berjalan secara professional dan memenuhi prosedur yang berlaku. Dari analisis kredit UKM yang macet disebabkan antara lain oleh adanya pemberian kredit kepada usaha yang fiktif, kurangnya prinsip kehati-hatian bank, kurangnya manajemen yang professional, tidak memenuhi persyaratan 6 C, tidak memenuhi prosedur yang berlaku, dll.

Sumber:

http://khaerul21.wordpress.com/2009/06/23/analisis-artikel-kredit-usaha-kecil-dan-menengah/

http://www.scribd.com/doc/24849810/Kredit-KUK-pbi0302

Tugas ke 6 Komputerisasi Lembaga Keuangan Perbankan

Nama : Angga Kurniawantoro

NPM : 10208136

Kelas : 3EA10

Dosen : Prihantoro

Loan to Deposite Ratio (LDR)

Bank adalah lembaga keuangan yang berfungsi sebagai financial intermediary yang berarti menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat ke dalam bentuk pinjaman. Dilihat dari struktur aset bank, kredit atau pinjaman merupakan aktiva produktif terbesar sehingga pendapatan bunga yang diperoleh bank dari penyaluran kredit ini merupakan pendapatan terbesar yang diperoleh bank. Tapi karena sumber dana utama yang digunakan untuk membiayai penyaluran kredit tersebut berasal dana pihak ketiga maka besarnya pendapatan bunga tersebut akan diikuti pula dengan besarnya beban bunga yang harus dibayar kepada nasabah. Oleh karena itu pihak bank harus dapat menentukan besarnya tingkat bunga yang paling efektif sehingga kredit yang disalurkan dapat menghasilkan laba yang sebesar-besarnya.

Loan to deposite ratio (LDR) merupakan rasio keuangan perusahaan perbankan yang berhubungan dengan aspek likuiditas. LDR adalah suatu pengukuran tradisional yang menunjukkan deposito berjangka, giro, tabungan, dan lain-lain yang digunakan dalam memenuhi permohonan pinjaman (loan requests) nasabahnya. Rasio ini digunakan untuk mengukur tingkat likuiditas. Rasio yang tinggi menunjukkan bahwasuatu bank meminjamkan seluruh dananya (loan-up) atau realtif tidak likuid (illiquid). Sebaliknya rasio yang rendah menunjukkan bank yang likuid dengan kelebihan kapasitas dana yang siap untuk dipinjamkan (Latumaerissa,1999:23). LDR disebut juga rasio kredit terhadap total dana pihak ketiga yang digunakan untuk mengukur dana pihak ketiga yang disalurkan dalam bentuk kredit.

Penyaluran kredit merupakan kegiatan utama bank, oleh karena itu sumber pendapatan utama bank berasal dari kegiatan ini. Semakin besarnya penyaluran dana dalam bentuk kredit dibandingkan dengan deposit atau simpanan masyarakat pada suatu bank membawa konsekuensi semakin besarnya risiko yang harus ditanggung oleh bank yang bersangkutan.

Menurut Mulyono (1995:101), rasio LDR merupakan rasio perbandingan antara jumlah dana yang disalurkan ke masyarakat (kredit) dengan jumlah dana masyarakat dan modal sendiri yang digunakan.

Menurut Sugiyanto dkk (2002) dalam penelitiannya menunjukkan bahwa LDR merupakan rasio keuangan yang mampu memprediksi kebangkrutan bank nasional di Indonesia (yang diproksi melalui CAR) satu tahun sebelum gagal. Hasil penelitiannya didukung oleh Haryati (2001) yang menunjukkan LDR mampu membedakan CAR pada bank yang bangkrut dan sehat.

Rasio ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini semakin rendah pula kemampuan likuiditas bank (Dendawijaya, 2000:118). Sebagian praktisi perbankan menyepakati bahwa batas aman dari LDR suatu bank adalah sekitar 85%. Namun batas toleransi berkisar antara 85%-100% atau menurut Kasmir (2003:272), batas aman untuk LDR menurut peraturan pemerintah adalah maksimum 110 %.

Tujuan penting dari perhitungan LDR adalah untuk mengetahui serta menilai sampai berapa jauh bank memiliki kondisi sehat dalam menjalankan operasiatau kegiatan usahanya. Dengan kata lain LDR digunakan sebagai suatu indikator untuk mengetahui tingkat kerawanan suatu bank.

NPM : 10208136

Kelas : 3EA10

Dosen : Prihantoro

Loan to Deposite Ratio (LDR)

Bank adalah lembaga keuangan yang berfungsi sebagai financial intermediary yang berarti menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat ke dalam bentuk pinjaman. Dilihat dari struktur aset bank, kredit atau pinjaman merupakan aktiva produktif terbesar sehingga pendapatan bunga yang diperoleh bank dari penyaluran kredit ini merupakan pendapatan terbesar yang diperoleh bank. Tapi karena sumber dana utama yang digunakan untuk membiayai penyaluran kredit tersebut berasal dana pihak ketiga maka besarnya pendapatan bunga tersebut akan diikuti pula dengan besarnya beban bunga yang harus dibayar kepada nasabah. Oleh karena itu pihak bank harus dapat menentukan besarnya tingkat bunga yang paling efektif sehingga kredit yang disalurkan dapat menghasilkan laba yang sebesar-besarnya.

Loan to deposite ratio (LDR) merupakan rasio keuangan perusahaan perbankan yang berhubungan dengan aspek likuiditas. LDR adalah suatu pengukuran tradisional yang menunjukkan deposito berjangka, giro, tabungan, dan lain-lain yang digunakan dalam memenuhi permohonan pinjaman (loan requests) nasabahnya. Rasio ini digunakan untuk mengukur tingkat likuiditas. Rasio yang tinggi menunjukkan bahwasuatu bank meminjamkan seluruh dananya (loan-up) atau realtif tidak likuid (illiquid). Sebaliknya rasio yang rendah menunjukkan bank yang likuid dengan kelebihan kapasitas dana yang siap untuk dipinjamkan (Latumaerissa,1999:23). LDR disebut juga rasio kredit terhadap total dana pihak ketiga yang digunakan untuk mengukur dana pihak ketiga yang disalurkan dalam bentuk kredit.

Penyaluran kredit merupakan kegiatan utama bank, oleh karena itu sumber pendapatan utama bank berasal dari kegiatan ini. Semakin besarnya penyaluran dana dalam bentuk kredit dibandingkan dengan deposit atau simpanan masyarakat pada suatu bank membawa konsekuensi semakin besarnya risiko yang harus ditanggung oleh bank yang bersangkutan.

Menurut Mulyono (1995:101), rasio LDR merupakan rasio perbandingan antara jumlah dana yang disalurkan ke masyarakat (kredit) dengan jumlah dana masyarakat dan modal sendiri yang digunakan.

Menurut Sugiyanto dkk (2002) dalam penelitiannya menunjukkan bahwa LDR merupakan rasio keuangan yang mampu memprediksi kebangkrutan bank nasional di Indonesia (yang diproksi melalui CAR) satu tahun sebelum gagal. Hasil penelitiannya didukung oleh Haryati (2001) yang menunjukkan LDR mampu membedakan CAR pada bank yang bangkrut dan sehat.

Rasio ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini semakin rendah pula kemampuan likuiditas bank (Dendawijaya, 2000:118). Sebagian praktisi perbankan menyepakati bahwa batas aman dari LDR suatu bank adalah sekitar 85%. Namun batas toleransi berkisar antara 85%-100% atau menurut Kasmir (2003:272), batas aman untuk LDR menurut peraturan pemerintah adalah maksimum 110 %.

Tujuan penting dari perhitungan LDR adalah untuk mengetahui serta menilai sampai berapa jauh bank memiliki kondisi sehat dalam menjalankan operasiatau kegiatan usahanya. Dengan kata lain LDR digunakan sebagai suatu indikator untuk mengetahui tingkat kerawanan suatu bank.

Tugas ke 5 Komputerisasi Lembaga Keuangan Perbankan

Nama : Angga Kurniawantoro

NPM : 10208136

Kelas : 3EA10

Dosen : Prihantoro

Perhitungan Bunga

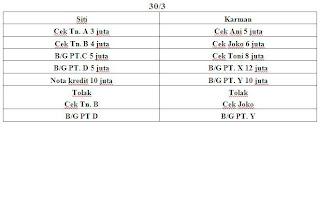

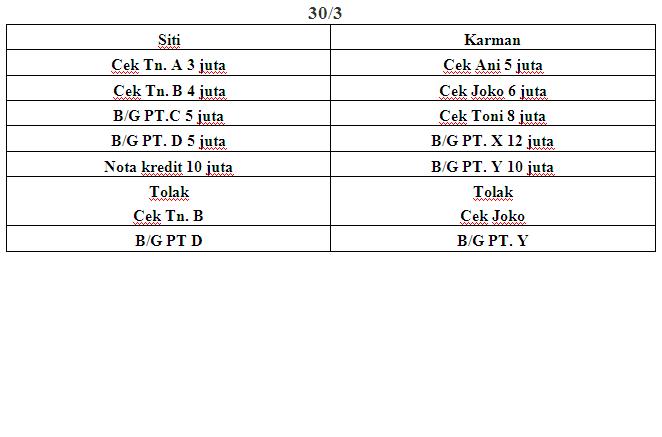

SITI JAKARTA KARMAN JAKARTA

Cek Tn.A 10 juta Cek Tn.2 12 juta

B/G Nn.B 15 juta B/G Ny.K 11 juta

Cek Nn.C 4 juta Cek Nn.L 13 juta

Kiriman untuk Tn.Joko 5 juta Kiriman untuk Tn.Tono 19 juta

Kiriman untuk Nn.Deti 5 juta Kiriman untuk Tn.Joki 16 juta

Nota kredit untuk PT.X 50 juta Nota kredit untuk PT.4 20 jua

TOLAK TOLAK

Cek Tn.A Cek Tn.2

Cek Tn.C B/G Ny.K

SITI JAKARTA KARMAN JAKARTA

-1O juta +10 juta

-15 juta +15 juta

-4 juta +4 juta

+5 juta -5 juta

+8 juta -8 juta

+50 juta -50 juta

+12 juta -12 juta

+11 juta -11 juta

+13 juta -13 juta

-14 juta +14 juta

-16 juta +16 juta

-20 juta +20 juta

+20 juta -20 juta

+11 juta -11 juta

RUMUS : %ί x HB x nominal

________

365

Tabungan akun → Siti Jakarta , ί – 10 %

2/3 Setor tunai 10 juta

5/3 Pinbuk kredit dari Depok 15 juta

8/3 Pinbuk debet untuk giro 5 juta

12/3 Pinbuk kredit cek Tn.L ( Karman ) 10 juta

18/3 Ambil tunai 7 juta

21/3 Kirim untuk tabungan Q di Siti Surabaya 5 juta

Rekapitulasi Saldo

2/3 →10 juta Db.kas

Kre.Tab

5/3 → 25 juta Db.Deposito

Kre.Tabungan

8/3→ 20 juta Db.Tabungan

Kre.Giro

12/3→ 30 juta Db.R/K pada BI

Kre.Tabungan

18/3→ 23 juta Db.Tabungan

Kre.Kas

21/3→ 18 juta Db.Tabungan

Kre.RAK

31/3→ 18 juta Saldo akhir Atun ( bulan Maret )

Saldo awal ¼ = 18 juta + xxx

SALDO HARIAN

5/3 10% x ( 5 – 2 ) x 10 juta = xxx

________

365

8/3 10 % x ( 8 – 5 ) x 25 juta = xxx

_________

365

12/3 10 % x ( 12 – 8 ) x 20 juta = xxx

_________

365

18/3 10 % x ( 18 – 12 ) x 30 juta = xxx

__________

365

21/3 10 % x ( 21 – 18 ) x 23 juta = xx

_________

365

NPM : 10208136

Kelas : 3EA10

Dosen : Prihantoro

Perhitungan Bunga

SITI JAKARTA KARMAN JAKARTA

Cek Tn.A 10 juta Cek Tn.2 12 juta

B/G Nn.B 15 juta B/G Ny.K 11 juta

Cek Nn.C 4 juta Cek Nn.L 13 juta

Kiriman untuk Tn.Joko 5 juta Kiriman untuk Tn.Tono 19 juta

Kiriman untuk Nn.Deti 5 juta Kiriman untuk Tn.Joki 16 juta

Nota kredit untuk PT.X 50 juta Nota kredit untuk PT.4 20 jua

TOLAK TOLAK

Cek Tn.A Cek Tn.2

Cek Tn.C B/G Ny.K

SITI JAKARTA KARMAN JAKARTA

-1O juta +10 juta

-15 juta +15 juta

-4 juta +4 juta

+5 juta -5 juta

+8 juta -8 juta

+50 juta -50 juta

+12 juta -12 juta

+11 juta -11 juta

+13 juta -13 juta

-14 juta +14 juta

-16 juta +16 juta

-20 juta +20 juta

+20 juta -20 juta

+11 juta -11 juta

RUMUS : %ί x HB x nominal

________

365

Tabungan akun → Siti Jakarta , ί – 10 %

2/3 Setor tunai 10 juta

5/3 Pinbuk kredit dari Depok 15 juta

8/3 Pinbuk debet untuk giro 5 juta

12/3 Pinbuk kredit cek Tn.L ( Karman ) 10 juta

18/3 Ambil tunai 7 juta

21/3 Kirim untuk tabungan Q di Siti Surabaya 5 juta

Rekapitulasi Saldo

2/3 →10 juta Db.kas

Kre.Tab

5/3 → 25 juta Db.Deposito

Kre.Tabungan

8/3→ 20 juta Db.Tabungan

Kre.Giro

12/3→ 30 juta Db.R/K pada BI

Kre.Tabungan

18/3→ 23 juta Db.Tabungan

Kre.Kas

21/3→ 18 juta Db.Tabungan

Kre.RAK

31/3→ 18 juta Saldo akhir Atun ( bulan Maret )

Saldo awal ¼ = 18 juta + xxx

SALDO HARIAN

5/3 10% x ( 5 – 2 ) x 10 juta = xxx

________

365

8/3 10 % x ( 8 – 5 ) x 25 juta = xxx

_________

365

12/3 10 % x ( 12 – 8 ) x 20 juta = xxx

_________

365

18/3 10 % x ( 18 – 12 ) x 30 juta = xxx

__________

365

21/3 10 % x ( 21 – 18 ) x 23 juta = xx

_________

365

Rabu, 06 April 2011

Tugas Portopolio Komputerisasi Keuangan Lembaga Perbankan

Nama : Angga Kurniawantoro

NPM : 10208136

Kelas : 3EA10

Soal

Atun ( Tabungan 10%, harian )

4/3 Setor tunai 10.000.000

8/3 Pinbuk debet 5.000000

18/3 Pinbuk kredit deposito 4.000.000

25/3 Pinbuk kredit tabungan joko 8.000.000

29/3 Pinbuk debet giro tutik 20.000.000

30/3 Pinbuk kredit cek 5.000.000

Tabungan (10%)

Deposito (12%)

Giro (8%)

Kas (10%)

RR (8%)

ER ( 4%)

Loan (100%)

KUK (20%)

Kasus :

1. Portifolio Siti 1/4

2. Bunga deposit dan kredit

3. Profit

4. Hasil kliring

Jawaban

1. Portopolio Siti 1/4

31/3 Transaksi Atun atau rekap tabungan Atun

4/3 10 juta Debet kas 10 juta

Kredit tabungan Atun 10 juta

8/3 5 juta Debet tabungan Atun 5 juta

Kredit giro 5 juta

18/3 4 juta debet deposito totok 9 juta

Kredit tabungan atun 9 juta

25/3 8 juta debet tabungan joko 17 juta

Kredit tabungan atun 17 juta

29/3 2 juta debet tabungan atun 15 juta

Kredit giro tutik 15 juta

30/3 5 juta debet R/K pada BI 20 juta

Kredit tabungan Atun 20 juta

2. Bunga Deposito dan Kredit:

8/3 10% x 8 -4 x 10.000.000 : 365 = 10.958,904

18/3 10% x 18 – 8 x 5.000.000 :365 = 13.698, 63

25/3 10% x 25 – 18 x 9.000.000 :365 = 17.260, 273

29/3 10% x 29 -25 x 17.000.000 : 365 = 118.630, 136

30/3 10% x 30 -29 x 15.000.000 : 365 = 4.109, 58

31/3 10% x 31 -30 +1 x20.000.000 : 365 = 10.958,904

Total saldo atun = 75.616,42

20.000.000 (+)

20.075.616, 2

Tabungan tanggal 1/ 4 : 10% x 31 -1 +1 x 142 :365 = 21. 281.643, 81

Giro : 8% x 31 -1 +1 x 122 : 365 = 20.904. 547, 92

Deposito : 12% x 31 -1 + 1 x 226 :365 = 22.378.958,88

Hitung Kliring

-3.000.000

-4.000.000 di coret

-6.000.000

-5.000.000 di coret

+10.000.000

(+)

+ 5.000.000

+ 6.000.000 di coret

+ 8.000.000

+ 12.000.000

- 10.000.000 di coret

(+)

+ 26.000.000

NPM : 10208136

Kelas : 3EA10

Soal

Atun ( Tabungan 10%, harian )

4/3 Setor tunai 10.000.000

8/3 Pinbuk debet 5.000000

18/3 Pinbuk kredit deposito 4.000.000

25/3 Pinbuk kredit tabungan joko 8.000.000

29/3 Pinbuk debet giro tutik 20.000.000

30/3 Pinbuk kredit cek 5.000.000

Tabungan (10%)

Deposito (12%)

Giro (8%)

Kas (10%)

RR (8%)

ER ( 4%)

Loan (100%)

KUK (20%)

Kasus :

1. Portifolio Siti 1/4

2. Bunga deposit dan kredit

3. Profit

4. Hasil kliring

Jawaban

1. Portopolio Siti 1/4

31/3 Transaksi Atun atau rekap tabungan Atun

4/3 10 juta Debet kas 10 juta

Kredit tabungan Atun 10 juta

8/3 5 juta Debet tabungan Atun 5 juta

Kredit giro 5 juta

18/3 4 juta debet deposito totok 9 juta

Kredit tabungan atun 9 juta

25/3 8 juta debet tabungan joko 17 juta

Kredit tabungan atun 17 juta

29/3 2 juta debet tabungan atun 15 juta

Kredit giro tutik 15 juta

30/3 5 juta debet R/K pada BI 20 juta

Kredit tabungan Atun 20 juta

2. Bunga Deposito dan Kredit:

8/3 10% x 8 -4 x 10.000.000 : 365 = 10.958,904

18/3 10% x 18 – 8 x 5.000.000 :365 = 13.698, 63

25/3 10% x 25 – 18 x 9.000.000 :365 = 17.260, 273

29/3 10% x 29 -25 x 17.000.000 : 365 = 118.630, 136

30/3 10% x 30 -29 x 15.000.000 : 365 = 4.109, 58

31/3 10% x 31 -30 +1 x20.000.000 : 365 = 10.958,904

Total saldo atun = 75.616,42

20.000.000 (+)

20.075.616, 2

Tabungan tanggal 1/ 4 : 10% x 31 -1 +1 x 142 :365 = 21. 281.643, 81

Giro : 8% x 31 -1 +1 x 122 : 365 = 20.904. 547, 92

Deposito : 12% x 31 -1 + 1 x 226 :365 = 22.378.958,88

Hitung Kliring

-3.000.000

-4.000.000 di coret

-6.000.000

-5.000.000 di coret

+10.000.000

(+)

+ 5.000.000

+ 6.000.000 di coret

+ 8.000.000

+ 12.000.000

- 10.000.000 di coret

(+)

+ 26.000.000

Minggu, 03 April 2011

Tugas ke 2 Komputerisasi Lembaga Keuangan Perbankan

Nama : Angga Kurniawantoro

NPM : 10208136

Kelas : 3EA10

Dosen : Prihantoro

Sumber Dana dan Proses Kliring

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Salah satu faktor utama yang diperlukan dunia perbankan adalah sumber dana. Dengan tanpa adanya dana yang cukup akan dapat mempengaruhi kelancaran dari kegiatan operasional bank tersebut. Sumber dana bagi bank berasal dari masyarakat dan dibutuhkan pula manajemen bank dalam mengatur pengelolaan sumber dana bank tersebut.

Sumber dana ini sangat berguna bagi pihak yang membutuhkan dan sesuai dengan jumlah yang dibutuhkan serta pilihan jangka waktu pelunasan dan system pembayaran. Untuk dapat terus menjalankan kegiatan operasionalnya, bank memperoleh keuntungan dari selisih antara sumber dana yang dihimpun dengan kredit yang diberikan.

1.2 Rumusan Masalah

a. Apa yang dimaksud sumber dana bank?

b. Apa jenis-jenis sumber dana bank?

c. Apa yang dimaksud kliring?

d. Apa tujuannya melakukan kliring?

e. Siapakah yang berperan dalam kliring?

1.3 Tujuan Penulisan

a. Untuk mengetahui pengertian sumber dana bank.

b. Untuk mengetahui jenis-jenis sumber dana bank.

c. Untuk mengetahui tentang kliring.

d. Untuk mengetahui tujuan melakukan kliring.

e. Untuk mengetahui siapa yang berperan dalam kliring.

BAB II

LANDASAN TEORI

2.1 Pengertian Sumber Dana Bank

Sumber-sumber dana bank adalah usaha bank dalam memperoleh dana dalam rangka membiayai kegiatan operasinya. Menurut Kashmir, SE, MM, sumber dana bank adalah usaha bank dalam menghimpun dana dari masyarakat. Menurut Drs. H. Malayu S.P. Hasibuan, sumber dana bank adalah sejumlah dana yang dimiliki dan dikuasai suatu bank dalam kegiatan operasionalnya.

Kegiatan bank umum secara lengkap meliputi kegiatan sebagai berikut :

a. Menghimpun dana (Funding)

Kegiatan ini merupakan kegiatan membeli dana dari masyarakat. Kegiatan membeli dana biasanya dilakukan dengan cara menawarkan berbagai jenis simpanan (rekening atau account). Contoh simpanan: Giro (Demand Deposit), Tabungan (Saving Deposit), Deposito (Time Deposit).

b. Menyalurkan dana (Leanding)

Kegiatan ini merupakan kegiatan menjual dana yang berhasil dihimpun dari masyarakat. Penyaluran dana dilakukan bank melalui pemberian pinjaman (kredit).

c. Memberikan Jasa-jasa lainnya (Service)

Jasa bank merupakan kegiatan penunjang untuk mendukung kelancaran kegiatan dalam menghimpun dan menyalurkan dana. Bahkan saat ini kegiatan ini memberikan kontribusi keuntungan yang tidak sedikit. Semakin banyak jasa-jasa yang diberikan oleh suatu bank maka akan semakin baik, terlebih lagi jika didukung dengan adanya kecanggihan teknologi.

2.2 Jenis Sumber Dana Bank

1. Dana yang bersumber dari bank itu sendiri : modal sendiri, yaitu setoran modal dari para pemilik atau bank mengeluarkan atau menjual saham baru kepada pemilik baru atau cadangan-cadangan laba yang belum digunakan.

2. Dana yang berasal dari masyarakat luas : Simpanan tabungan, rekening giro, deposito.

3. Dana yang bersumber dari lembaga lain: Kredit likuiditas dari Bank Indonesia, Pinjaman antar bank, Pinjaman dari bank-bank luar negeri, Surat Berharga Pasar Uang (SBPU).

A. Simpanan Giro

Rekening giro menurut Undang Undang Perbankan Nomor 10 Tahun 1998 tanggal 10 November 1998 adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindah bukuan.

Pengertian simpanan adalah dana yang dipercayakan oleh masyarakat kepada bank dalam bentuk giro, deposito berjangka, sertifikat deposito, tabungan atau yang dapat dipersamakan dengan itu.

B. Pengertian Cek (Cheque)

Cek merupakan salah satu sarana yang digunakan untuk menarik atau mengambil uang direkening giro. Fungsi lain dari cek adalah sebagai alat untuk melakukan pembayaran. Pengertian cek adalah surat perintah tanpa syarat dari nasabah kepada bank yang memelihara rekening giro nasabah tersebut, untuk membayar sejumlah uang kepada pihak yang disebutkan di dalamnya atau kepada pemegang cek tersebut

Syarat hukum dan penggunaan cek sebagai alat pembayaran giral seperti yang diatur di dalam KUH Dagang pasal 178 yaitu : pada surat cek harus tertulis perkataan "CEK" surat cek harus berisi perintah tak bersyarat untuk membayar sejumlah uang tertentu. Nama bank yang harus membayar (tertarik) penyambutan tanggal dan tempat cek dikeluarkan tanda tangan penarik.

Jenis-jenis Cek

1. Cek Atas Nama

Cek Atas Nama merupakan cek yang diterbitkan atas nama seseorang atau badan hukum tertentu yang tertulis jelas di dalam cek tersebut.

2. Cek Atas Unjuk

Cek atas unjuk merupakan kebalikan dari cek atas nama. Didalam cek atas unjuk tidak tertulis nama seseorang atau badan hukum tertentu jadi siapa saja dapat menguangkan cek atau dengan kata lain cek dapat diuangkan oleh si pembawa cek. Sebagai contoh di dalam cek tersebut tertulis bayarlah tunai, atau cash atau tidak ditulis kata-kata apa pun.

3. Cek Silang

Cek Silang (cross cheque) merupakan cek yang dipojok kiri atas diberi dua tanda silang. Cek ini sengaja diberi silang, sehingga fungsi cek yang semula tunai berubah menjadi non tunai atau sebagai pemindahbukuan.

4. Cek Mundur

Cek Mundur merupakan cek yang diberi tanggal mundur dari tanggal sekarang.

5. Cek Kosong

Cek kosong (blank cheque) merupakan cek yang dananya tidak tersedia di dalam rekening giro.

2.3 Pengertian Kliring

Kliring adalah sarana perhitungan warkat antar bank yang dilaksanakan oleh bank penyelenggara kliring guna memperluas dan memperlancar lalu lintas pembayaran giral. Proses perhitungan hak dan kewajiban antar bank yang dilaksanakan oleh Bank Indonesia atau bank yang ditunjuk pada wilayah tertentu. Sedangkan Kliring antarbank adalah pertukaran warkat (cek, bilyet giro, nota kredit, nota debit) antar bank yang hasil perhitungannya diselesaikan pada waktu tertentu. Kliring diatur oleh Bank Indonesia baik waktu dan tempat pelaksanaan.

Sejak tanggal 29 juli 2005, Bank Indonesia sebagai bank sentral di Indonesia mengimplementasikan sistem kliring nasional (SKN) sebagai sistem yang digunakan sebagai penyelenggaraan kliring secara nasional. Sistem ini akan menggantikan sistem kliring seperti : Sistem Sentralisasi Kliring Elektronik (SSKE), sistem otomasi kliring lokal, sistem semi otomasi kliring lokal dan kliring lokal. Sehingga pada akhirnya seluruh wilayah kliring hanya akan terdapat satu sistem yang seragam yaitu sistem kliring nasional (SKN) Sistem kliringsebelumnya (SSKE, SOKL, SSOKL, Kliring Manual) dimana kliring debet dan kredit Dilaksanakan bersamaan secara paperbased.

Pada SKN, pembagian jenis kliring berdasarkan Nominal (nominal kecil dan nominal besar) ditiadakan. Penyelenggaraan kliring pada SKN. Dibedakan berdasarkan jenis transaksinya, yaitu :

1. Kliring kredit (CN) yang bersifat paperless (tanpa fisik kertas warkat). Kliring kredit mempunyai 2 siklus per hari

2. Kliring debet yang bersifat paperbase (fisik kertas warkat), efektif saldo kliring 1 (satu) hari kerja dan 2 (dua) hari kerja (jakarta dan surabaya). Dan untuk kliring debet mempunyai 1 siklus per hari.

CN KELUAR (CN OUTWARD)

SKN outward CN atau pengiriman CN keluar adalah suatu proses pengiriman uang antar bank (baik untuk kepentingan sendiri atau kepentingan nasabah) yang diselenggarakan oleh bank indonesia, yang bersifat paperless dan mencakup wilayah nasional. Sistem BI-RTGS diperuntukan bagi pengiriman uang dengan nominal ≥ Rp.. 100.000.000,00 atau lebih, sedangkan pengiriman uang dengan sistem kliring nasional diperuntukan bagi nominal <>

2.4 Jenis-Jenis Kliring

1. Kliring Manual

Yaitu perhitungan utang piutang di antara bank peserta kliring lokal dengan cara saling menyerahkan warkat kliring untuk memperluas lalu lintas pembayaran secara giral (noncash).

2. Kliring Elektronik

Yaitu kliring lokal yang dalam perhitungan dan pembuatan bilyet saldo kliring berdasarkan data elektronik yang disertai dengan penyerahan warkat bank peserta kliring kepada penyelenggara kliring (Bank Indonesia) untuk diteruskan kepada bank penerima.

2.5 Hasil Perhitungan Kliring

1. Kalah Kliring : Jika transfer masuk dan tagihan cek/bg bank lain atau nota debet keluar lebih kecil dari transfer keluar dan tagihan cek/bg bank sendiri atau nota debet masuk (aset bank ybs bertambah).

2. Menang Kliring: Jika transfer masuk dan tagihan cek/bg bank lain atau nota debet keluar lebih besar dari transfer keluar dan tagihan cek/bg bank sendiri.

2.6 Pelaku Kliring

1. Pembayar (remitter),

2. Bank Umum: Bank Pengirim (remitting bank)dan Bank Pembayar (paying bank).

3. Penerima (payee).

2.7 Tujuan Utama Kliring

1. Memajukan dan memperlancar lalu lintas pembayaran giral antar bank di seluruh Indonesia.

2. Agar perhitungan penyelesaian utang-piutang dapat dilaksanakan lebih mudah, aman dan efisien.

3. Salah satu pelayanan bank kepada nasabah masing-masing terutama dalam hal keamanan dan biaya yang dikeluarkan.

2.8 Waktu Pertemuan Kliring

Senin sampai dengan Jumat:

Kliring I : Pukul 10.30 – 14.30

Kliring II : Pukul 13.00 – 14.00

Sabtu :

Kliring I : Pukul 10.00 – 11.00

Kliring II : Pukul 12.00 – 13.00

2.9 Rumus Perhitungan Kliring

Dalam proses kliring, suatu bank dapat dikatakan menang kliring (lending bank) atau kalah kliring (borrowing bank). Posisi menang atau kalah dapat ditentukan dengan menggunakan rumus berikut:

(Debit Keluar + Kredit Masuk) - (Debit Masuk + Kredit Keluar)

Jika nilainya positif berarti menang kliring, sedangkan jika negatif berarti kalah kliring.

Transaksi kliring otomatis dapat dipecah menjadi dua jenis :

1. Transaksi Local (Intraregional), bank penarik mempersiapkan seluruh warkat untuk dikirim ke bank tertarik. Disini bank penarik akan memeriksa kelengkapan data, memeriksa kebenaran cek, membedakan apabila transaksi tersebut berasal dari bank sendiri, kemudian menyampaikan data tersebut kepada lembaga kliring.

2. Transaksi Antar Daerah (Interregional), bank penarik akan menyampaikan transaksinya kepada pusat pengolahan data di lembaga kliring lokal. Transaksi-transaksi disortir oleh bank penarik dalam lokasi yang bersangkutan. Volume data yang besar ini akan digabung menjadi suatu ringkasan arsip untuk setiap lokasi, kemudian arsip ini dipindahkan ke tiap lokasi lainnya untuk diproses lebih lanjut.

BAB III

Metode Penulisan

Metode yang digunakan penulis dalam penulisan ini adalah studi pustaka. Metode studi pustaka adalah penelitian yang dilakukan dengan cara mengumpulkan data dan teori berdasarkan beberapa buku mengenai permasalahan yang bersangkutan.

BAB IV

Analisa dan Pembahasan

Contoh Kasus:

Ada dua orang nasabah dari dua bank yang berbeda. Nasabah pertama bernama Gino, ia nasabah dari Bank Siti. Nasabah kedua bernama Atun, ia nasabah dari Bank Karman. Gino memberikan sebuah cek kepada Atun sebesar Rp 10 juta. Lalu Atun memberikan cek tersebut kepada Bank Karman untuk dicairkan. Bank Karman menerima cek dari nasabahnya bernama Atun, lalu Bank Karman menyerahkan cek tersebut kepada Bank Indonesia, hal ini biasa disebut sebagai Nota Debet Keluar. Bank Indonesia di contoh kasus ini adalah sebagai tempat pertemuan antara Bank Siti dengan Bank Karman (fasilitator kliring). Dengan persyaratan, masing-masing bank (Bank Karman dan Bank Siti) memiliki saldo (rekening koran) pada Bank Indonesia. Setelah Bank Indonesia menerima surat tersebut, lalu Bank Indonesia bertugas mengirimkan surat kepada Bank Siti, hal ini disebut sebagai Surat Debet Masuk dengan persetujuan dari Bank Siti kemudian Bank Indonesia meminjamkan sementara uang Rp 10 juta untuk pembayaran cek tersebut yang nantinya akan diberikan kepada Atun melalui Bank Karman. Selanjutnya, Atun meminta kepada Bank Karman untuk mentransfer uang sebesar Rp 20 juta ke rekeningnya Gino yang berada di Bank Siti, sehingga transaksi tersebut akan mendebetkan tabungan Atun dan mengkreditkan rekening koran pada Bank Indonesia dan mengirimkan nota keluar. Bank Indonesia menerima nota kredit keluar, maka Bank Indonesia akan mencatat transaksi di debet rekening Koran Bank Karman, dan kredit di rekening koran Bank Siti. Maka Bank Indonesia akan mengirimkan nota kredit masuk ke Bank Siti. Bank Siti secara otomatis akan menerima nota kredit masuk, lalu mencatat dengan mendebet rekening koran pada Bank Indonesia sebesar Rp 20 juta sesuai transaksi yang dilakukan dan menkredit tabungan Gino senilai Rp 20 juta. Hal ini yang disebut sebagai kliring.

BAB V

Penutup

5.1 Kesimpulan

Dari kasus dapat disimpulkan bahwa Bank Indonesia dalam proses kliring bertugas sebagai tempat pertemuan antara nasabah lain yang melakukan kliring. Hal ini mewajibkan setiap bank atau nasabah yang bersangkutan untuk membayar kepada Bank Indonesia sesuai dana atau transaksi yang dilakukan. Dalam proses kliring terdapat dua istilah yaitu menang kliring dan kalah kliring. Menang kliring apabila dikatakan bahwa bank atau nasabah dapat membayar transaksi yang dilakukan berdasarkan besar dananya, dan kalah kliring bank atau nasabah tidak bisa membayar transaksi yang dilakukan. Jadi, apabila ingin melakukan proses kliring nasabah harus memikirkan jangka panjangnya supaya bisa membayar transaksi yang dilakukan.

NPM : 10208136

Kelas : 3EA10

Dosen : Prihantoro

Sumber Dana dan Proses Kliring

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Salah satu faktor utama yang diperlukan dunia perbankan adalah sumber dana. Dengan tanpa adanya dana yang cukup akan dapat mempengaruhi kelancaran dari kegiatan operasional bank tersebut. Sumber dana bagi bank berasal dari masyarakat dan dibutuhkan pula manajemen bank dalam mengatur pengelolaan sumber dana bank tersebut.

Sumber dana ini sangat berguna bagi pihak yang membutuhkan dan sesuai dengan jumlah yang dibutuhkan serta pilihan jangka waktu pelunasan dan system pembayaran. Untuk dapat terus menjalankan kegiatan operasionalnya, bank memperoleh keuntungan dari selisih antara sumber dana yang dihimpun dengan kredit yang diberikan.

1.2 Rumusan Masalah

a. Apa yang dimaksud sumber dana bank?

b. Apa jenis-jenis sumber dana bank?

c. Apa yang dimaksud kliring?

d. Apa tujuannya melakukan kliring?

e. Siapakah yang berperan dalam kliring?

1.3 Tujuan Penulisan

a. Untuk mengetahui pengertian sumber dana bank.

b. Untuk mengetahui jenis-jenis sumber dana bank.

c. Untuk mengetahui tentang kliring.

d. Untuk mengetahui tujuan melakukan kliring.

e. Untuk mengetahui siapa yang berperan dalam kliring.

BAB II

LANDASAN TEORI

2.1 Pengertian Sumber Dana Bank

Sumber-sumber dana bank adalah usaha bank dalam memperoleh dana dalam rangka membiayai kegiatan operasinya. Menurut Kashmir, SE, MM, sumber dana bank adalah usaha bank dalam menghimpun dana dari masyarakat. Menurut Drs. H. Malayu S.P. Hasibuan, sumber dana bank adalah sejumlah dana yang dimiliki dan dikuasai suatu bank dalam kegiatan operasionalnya.

Kegiatan bank umum secara lengkap meliputi kegiatan sebagai berikut :

a. Menghimpun dana (Funding)

Kegiatan ini merupakan kegiatan membeli dana dari masyarakat. Kegiatan membeli dana biasanya dilakukan dengan cara menawarkan berbagai jenis simpanan (rekening atau account). Contoh simpanan: Giro (Demand Deposit), Tabungan (Saving Deposit), Deposito (Time Deposit).

b. Menyalurkan dana (Leanding)

Kegiatan ini merupakan kegiatan menjual dana yang berhasil dihimpun dari masyarakat. Penyaluran dana dilakukan bank melalui pemberian pinjaman (kredit).

c. Memberikan Jasa-jasa lainnya (Service)

Jasa bank merupakan kegiatan penunjang untuk mendukung kelancaran kegiatan dalam menghimpun dan menyalurkan dana. Bahkan saat ini kegiatan ini memberikan kontribusi keuntungan yang tidak sedikit. Semakin banyak jasa-jasa yang diberikan oleh suatu bank maka akan semakin baik, terlebih lagi jika didukung dengan adanya kecanggihan teknologi.

2.2 Jenis Sumber Dana Bank

1. Dana yang bersumber dari bank itu sendiri : modal sendiri, yaitu setoran modal dari para pemilik atau bank mengeluarkan atau menjual saham baru kepada pemilik baru atau cadangan-cadangan laba yang belum digunakan.

2. Dana yang berasal dari masyarakat luas : Simpanan tabungan, rekening giro, deposito.

3. Dana yang bersumber dari lembaga lain: Kredit likuiditas dari Bank Indonesia, Pinjaman antar bank, Pinjaman dari bank-bank luar negeri, Surat Berharga Pasar Uang (SBPU).

A. Simpanan Giro

Rekening giro menurut Undang Undang Perbankan Nomor 10 Tahun 1998 tanggal 10 November 1998 adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindah bukuan.

Pengertian simpanan adalah dana yang dipercayakan oleh masyarakat kepada bank dalam bentuk giro, deposito berjangka, sertifikat deposito, tabungan atau yang dapat dipersamakan dengan itu.

B. Pengertian Cek (Cheque)

Cek merupakan salah satu sarana yang digunakan untuk menarik atau mengambil uang direkening giro. Fungsi lain dari cek adalah sebagai alat untuk melakukan pembayaran. Pengertian cek adalah surat perintah tanpa syarat dari nasabah kepada bank yang memelihara rekening giro nasabah tersebut, untuk membayar sejumlah uang kepada pihak yang disebutkan di dalamnya atau kepada pemegang cek tersebut

Syarat hukum dan penggunaan cek sebagai alat pembayaran giral seperti yang diatur di dalam KUH Dagang pasal 178 yaitu : pada surat cek harus tertulis perkataan "CEK" surat cek harus berisi perintah tak bersyarat untuk membayar sejumlah uang tertentu. Nama bank yang harus membayar (tertarik) penyambutan tanggal dan tempat cek dikeluarkan tanda tangan penarik.

Jenis-jenis Cek

1. Cek Atas Nama

Cek Atas Nama merupakan cek yang diterbitkan atas nama seseorang atau badan hukum tertentu yang tertulis jelas di dalam cek tersebut.

2. Cek Atas Unjuk

Cek atas unjuk merupakan kebalikan dari cek atas nama. Didalam cek atas unjuk tidak tertulis nama seseorang atau badan hukum tertentu jadi siapa saja dapat menguangkan cek atau dengan kata lain cek dapat diuangkan oleh si pembawa cek. Sebagai contoh di dalam cek tersebut tertulis bayarlah tunai, atau cash atau tidak ditulis kata-kata apa pun.

3. Cek Silang

Cek Silang (cross cheque) merupakan cek yang dipojok kiri atas diberi dua tanda silang. Cek ini sengaja diberi silang, sehingga fungsi cek yang semula tunai berubah menjadi non tunai atau sebagai pemindahbukuan.

4. Cek Mundur

Cek Mundur merupakan cek yang diberi tanggal mundur dari tanggal sekarang.

5. Cek Kosong

Cek kosong (blank cheque) merupakan cek yang dananya tidak tersedia di dalam rekening giro.

2.3 Pengertian Kliring

Kliring adalah sarana perhitungan warkat antar bank yang dilaksanakan oleh bank penyelenggara kliring guna memperluas dan memperlancar lalu lintas pembayaran giral. Proses perhitungan hak dan kewajiban antar bank yang dilaksanakan oleh Bank Indonesia atau bank yang ditunjuk pada wilayah tertentu. Sedangkan Kliring antarbank adalah pertukaran warkat (cek, bilyet giro, nota kredit, nota debit) antar bank yang hasil perhitungannya diselesaikan pada waktu tertentu. Kliring diatur oleh Bank Indonesia baik waktu dan tempat pelaksanaan.

Sejak tanggal 29 juli 2005, Bank Indonesia sebagai bank sentral di Indonesia mengimplementasikan sistem kliring nasional (SKN) sebagai sistem yang digunakan sebagai penyelenggaraan kliring secara nasional. Sistem ini akan menggantikan sistem kliring seperti : Sistem Sentralisasi Kliring Elektronik (SSKE), sistem otomasi kliring lokal, sistem semi otomasi kliring lokal dan kliring lokal. Sehingga pada akhirnya seluruh wilayah kliring hanya akan terdapat satu sistem yang seragam yaitu sistem kliring nasional (SKN) Sistem kliringsebelumnya (SSKE, SOKL, SSOKL, Kliring Manual) dimana kliring debet dan kredit Dilaksanakan bersamaan secara paperbased.

Pada SKN, pembagian jenis kliring berdasarkan Nominal (nominal kecil dan nominal besar) ditiadakan. Penyelenggaraan kliring pada SKN. Dibedakan berdasarkan jenis transaksinya, yaitu :

1. Kliring kredit (CN) yang bersifat paperless (tanpa fisik kertas warkat). Kliring kredit mempunyai 2 siklus per hari

2. Kliring debet yang bersifat paperbase (fisik kertas warkat), efektif saldo kliring 1 (satu) hari kerja dan 2 (dua) hari kerja (jakarta dan surabaya). Dan untuk kliring debet mempunyai 1 siklus per hari.

CN KELUAR (CN OUTWARD)

SKN outward CN atau pengiriman CN keluar adalah suatu proses pengiriman uang antar bank (baik untuk kepentingan sendiri atau kepentingan nasabah) yang diselenggarakan oleh bank indonesia, yang bersifat paperless dan mencakup wilayah nasional. Sistem BI-RTGS diperuntukan bagi pengiriman uang dengan nominal ≥ Rp.. 100.000.000,00 atau lebih, sedangkan pengiriman uang dengan sistem kliring nasional diperuntukan bagi nominal <>

2.4 Jenis-Jenis Kliring

1. Kliring Manual

Yaitu perhitungan utang piutang di antara bank peserta kliring lokal dengan cara saling menyerahkan warkat kliring untuk memperluas lalu lintas pembayaran secara giral (noncash).

2. Kliring Elektronik

Yaitu kliring lokal yang dalam perhitungan dan pembuatan bilyet saldo kliring berdasarkan data elektronik yang disertai dengan penyerahan warkat bank peserta kliring kepada penyelenggara kliring (Bank Indonesia) untuk diteruskan kepada bank penerima.

2.5 Hasil Perhitungan Kliring

1. Kalah Kliring : Jika transfer masuk dan tagihan cek/bg bank lain atau nota debet keluar lebih kecil dari transfer keluar dan tagihan cek/bg bank sendiri atau nota debet masuk (aset bank ybs bertambah).

2. Menang Kliring: Jika transfer masuk dan tagihan cek/bg bank lain atau nota debet keluar lebih besar dari transfer keluar dan tagihan cek/bg bank sendiri.

2.6 Pelaku Kliring

1. Pembayar (remitter),

2. Bank Umum: Bank Pengirim (remitting bank)dan Bank Pembayar (paying bank).

3. Penerima (payee).

2.7 Tujuan Utama Kliring

1. Memajukan dan memperlancar lalu lintas pembayaran giral antar bank di seluruh Indonesia.

2. Agar perhitungan penyelesaian utang-piutang dapat dilaksanakan lebih mudah, aman dan efisien.

3. Salah satu pelayanan bank kepada nasabah masing-masing terutama dalam hal keamanan dan biaya yang dikeluarkan.

2.8 Waktu Pertemuan Kliring

Senin sampai dengan Jumat:

Kliring I : Pukul 10.30 – 14.30

Kliring II : Pukul 13.00 – 14.00

Sabtu :

Kliring I : Pukul 10.00 – 11.00

Kliring II : Pukul 12.00 – 13.00

2.9 Rumus Perhitungan Kliring

Dalam proses kliring, suatu bank dapat dikatakan menang kliring (lending bank) atau kalah kliring (borrowing bank). Posisi menang atau kalah dapat ditentukan dengan menggunakan rumus berikut:

(Debit Keluar + Kredit Masuk) - (Debit Masuk + Kredit Keluar)

Jika nilainya positif berarti menang kliring, sedangkan jika negatif berarti kalah kliring.

Transaksi kliring otomatis dapat dipecah menjadi dua jenis :

1. Transaksi Local (Intraregional), bank penarik mempersiapkan seluruh warkat untuk dikirim ke bank tertarik. Disini bank penarik akan memeriksa kelengkapan data, memeriksa kebenaran cek, membedakan apabila transaksi tersebut berasal dari bank sendiri, kemudian menyampaikan data tersebut kepada lembaga kliring.

2. Transaksi Antar Daerah (Interregional), bank penarik akan menyampaikan transaksinya kepada pusat pengolahan data di lembaga kliring lokal. Transaksi-transaksi disortir oleh bank penarik dalam lokasi yang bersangkutan. Volume data yang besar ini akan digabung menjadi suatu ringkasan arsip untuk setiap lokasi, kemudian arsip ini dipindahkan ke tiap lokasi lainnya untuk diproses lebih lanjut.

BAB III

Metode Penulisan

Metode yang digunakan penulis dalam penulisan ini adalah studi pustaka. Metode studi pustaka adalah penelitian yang dilakukan dengan cara mengumpulkan data dan teori berdasarkan beberapa buku mengenai permasalahan yang bersangkutan.

BAB IV

Analisa dan Pembahasan

Contoh Kasus:

Ada dua orang nasabah dari dua bank yang berbeda. Nasabah pertama bernama Gino, ia nasabah dari Bank Siti. Nasabah kedua bernama Atun, ia nasabah dari Bank Karman. Gino memberikan sebuah cek kepada Atun sebesar Rp 10 juta. Lalu Atun memberikan cek tersebut kepada Bank Karman untuk dicairkan. Bank Karman menerima cek dari nasabahnya bernama Atun, lalu Bank Karman menyerahkan cek tersebut kepada Bank Indonesia, hal ini biasa disebut sebagai Nota Debet Keluar. Bank Indonesia di contoh kasus ini adalah sebagai tempat pertemuan antara Bank Siti dengan Bank Karman (fasilitator kliring). Dengan persyaratan, masing-masing bank (Bank Karman dan Bank Siti) memiliki saldo (rekening koran) pada Bank Indonesia. Setelah Bank Indonesia menerima surat tersebut, lalu Bank Indonesia bertugas mengirimkan surat kepada Bank Siti, hal ini disebut sebagai Surat Debet Masuk dengan persetujuan dari Bank Siti kemudian Bank Indonesia meminjamkan sementara uang Rp 10 juta untuk pembayaran cek tersebut yang nantinya akan diberikan kepada Atun melalui Bank Karman. Selanjutnya, Atun meminta kepada Bank Karman untuk mentransfer uang sebesar Rp 20 juta ke rekeningnya Gino yang berada di Bank Siti, sehingga transaksi tersebut akan mendebetkan tabungan Atun dan mengkreditkan rekening koran pada Bank Indonesia dan mengirimkan nota keluar. Bank Indonesia menerima nota kredit keluar, maka Bank Indonesia akan mencatat transaksi di debet rekening Koran Bank Karman, dan kredit di rekening koran Bank Siti. Maka Bank Indonesia akan mengirimkan nota kredit masuk ke Bank Siti. Bank Siti secara otomatis akan menerima nota kredit masuk, lalu mencatat dengan mendebet rekening koran pada Bank Indonesia sebesar Rp 20 juta sesuai transaksi yang dilakukan dan menkredit tabungan Gino senilai Rp 20 juta. Hal ini yang disebut sebagai kliring.

BAB V

Penutup

5.1 Kesimpulan

Dari kasus dapat disimpulkan bahwa Bank Indonesia dalam proses kliring bertugas sebagai tempat pertemuan antara nasabah lain yang melakukan kliring. Hal ini mewajibkan setiap bank atau nasabah yang bersangkutan untuk membayar kepada Bank Indonesia sesuai dana atau transaksi yang dilakukan. Dalam proses kliring terdapat dua istilah yaitu menang kliring dan kalah kliring. Menang kliring apabila dikatakan bahwa bank atau nasabah dapat membayar transaksi yang dilakukan berdasarkan besar dananya, dan kalah kliring bank atau nasabah tidak bisa membayar transaksi yang dilakukan. Jadi, apabila ingin melakukan proses kliring nasabah harus memikirkan jangka panjangnya supaya bisa membayar transaksi yang dilakukan.

Langganan:

Postingan (Atom)